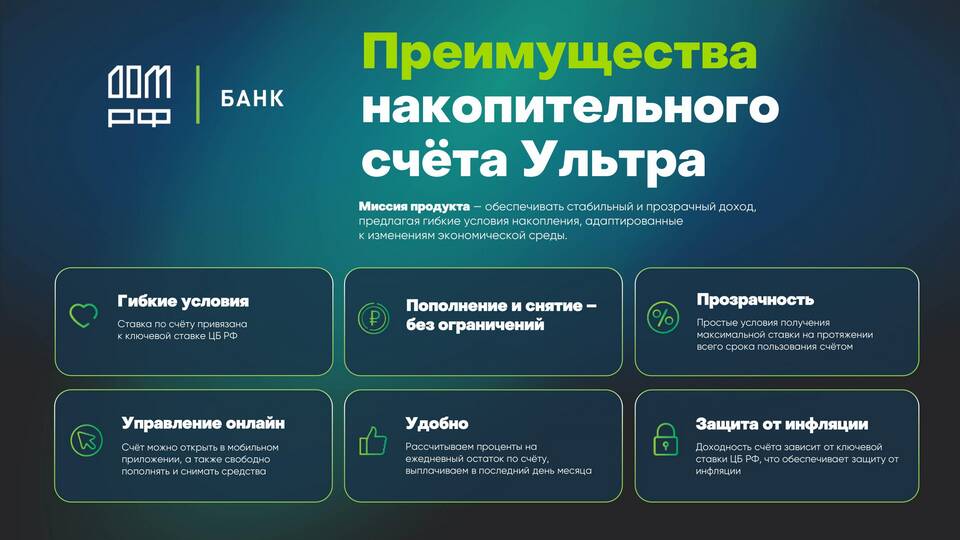

Процентная ставка по накопительным счетам формируется под влиянием множества факторов. Рассмотрим ключевые параметры, определяющие доходность таких банковских продуктов.

Содержание

Основные факторы, влияющие на процентную ставку

- Ключевая ставка Центрального банка

- Уровень инфляции в экономике

- Конкуренция на банковском рынке

- Ликвидность банковской системы

- Сроки и условия размещения средств

Влияние экономических показателей

| Фактор | Влияние на ставку |

| Ключевая ставка ЦБ | Прямая зависимость: рост ставки ЦБ ведет к увеличению депозитных ставок |

| Уровень инфляции | Банки стремятся предлагать ставки выше инфляции |

| Экономическая стабильность | В кризис ставки обычно растут, в стабильные периоды - снижаются |

Банковские факторы

Внутренние параметры банка

- Потребность банка в привлечении средств

- Финансовая устойчивость кредитной организации

- Стратегия развития и маркетинговая политика

- Сегмент клиентов, на который ориентирован продукт

Условия по накопительному счету

- Минимальная сумма для начисления процентов

- Наличие капитализации процентов

- Ограничения на снятие средств

- Дополнительные условия (зарплатный проект, мультивалютность)

- Срок действия повышенной ставки

Рекомендации по выбору

При сравнении предложений разных банков следует обращать внимание не только на заявленный процент, но и на все условия договора, включая возможные комиссии, порядок начисления процентов и лимиты по операциям.

Заключение

Процентная ставка по накопительному счету - это комплексный показатель, зависящий как от макроэкономической ситуации, так и от политики конкретного банка. Понимание факторов, влияющих на ее формирование, помогает выбирать наиболее выгодные условия для сохранения и приумножения личных сбережений.