Отрицательное сальдо на Едином налоговом счете (ЕНС) указывает на наличие задолженности налогоплательщика перед бюджетом. Рассмотрим, что конкретно означает этот показатель и какие последствия он может иметь.

Содержание

Понятие отрицательного сальдо ЕНС

- Отражает сумму недоимки по налогам, сборам и страховым взносам

- Формируется при недостатке средств на счете для исполнения обязательств

- Учитывает все налоговые платежи в рамках единого казначейского счета

- Автоматически рассчитывается ФНС на ежедневной основе

Как интерпретировать размер отрицательного сальдо

| Размер сальдо | Интерпретация |

| Небольшое отрицательное | Незначительная просрочка или техническая задолженность |

| Среднее отрицательное | Существенная недоимка, требующая внимания |

| Крупное отрицательное | Серьезная задолженность с риском применения мер принудительного взыскания |

Причины возникновения отрицательного сальдо

- Несвоевременная уплата налоговых платежей

- Ошибки в расчете налоговой базы

- Технические проблемы при перечислении средств

- Изменения в налоговом законодательстве

- Непредвиденные финансовые трудности предприятия

Последствия отрицательного сальдо

- Начисление пеней за каждый день просрочки

- Возможность ограничения операций по расчетному счету

- Риск принудительного взыскания через банк или суд

- Ограничение на участие в госзакупках

- Возможность блокировки счета при длительной задолженности

Как исправить отрицательное сальдо

| Действие | Результат |

| Срочная уплата недоимки | Погашение основной суммы долга |

| Уплата начисленных пеней | Полное погашение обязательств |

| Подача уточненной декларации | Коррекция ошибочно начисленных сумм |

| Оформление рассрочки/отсрочки | Легальное продление сроков уплаты |

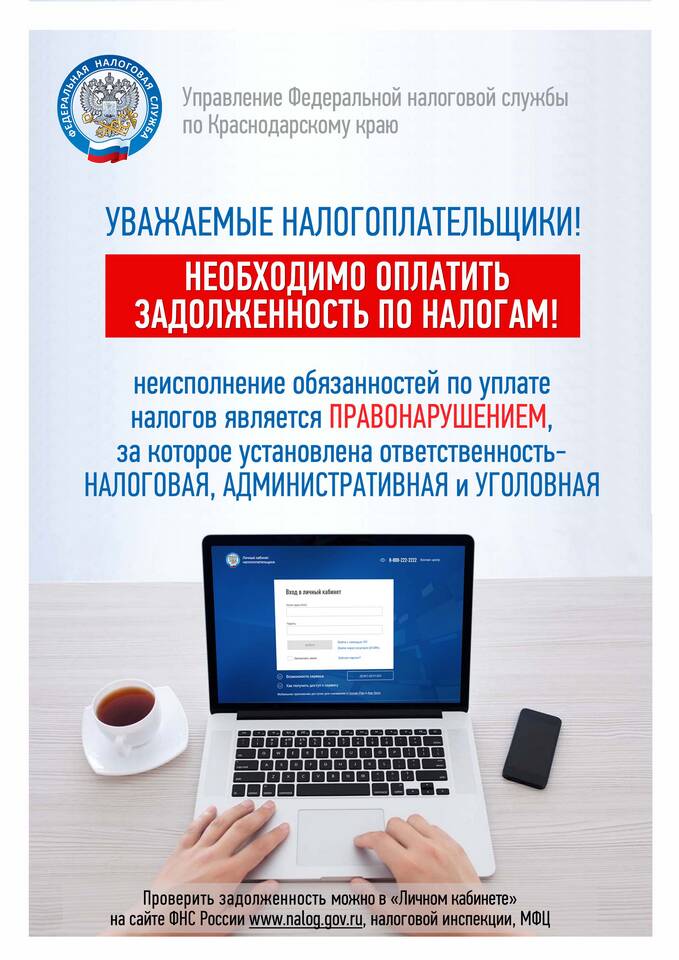

Как контролировать сальдо ЕНС

- Регулярно проверять личный кабинет налогоплательщика

- Настроить уведомления об изменении состояния счета

- Своевременно реагировать на требования ФНС

- Вести внутренний учет налоговых обязательств

- Консультироваться с налоговыми специалистами при сложных ситуациях

Размер отрицательного сальдо ЕНС является важным индикатором финансовой дисциплины налогоплательщика. Своевременное реагирование на его появление позволяет избежать серьезных финансовых и административных последствий, сохраняя деловую репутацию компании.