Учет услуг при упрощенной системе налогообложения требует соблюдения определенных правил оформления и отражения операций. Рассмотрим порядок учета услуг для ИП и организаций на УСН.

Содержание

Основные принципы учета услуг

| Аспект | УСН "Доходы" | УСН "Доходы минус расходы" |

| Момент признания дохода | Дата оплаты | Дата оказания услуги |

| Учет расходов | Не учитываются | Учитываются при выполнении условий |

| Налоговая база | Полная сумма дохода | Разница между доходами и расходами |

Оформление оказанных услуг

Первичные документы

- Акт об оказании услуг (форма №УСН-1)

- Договор на оказание услуг

- Счет на оплату (при необходимости)

- Универсальный передаточный документ (УПД)

Отражение в книге учета

- Для УСН "Доходы": фиксация поступления оплаты

- Для УСН "Доходы-расходы": фиксация акта выполненных работ

- Указание даты, суммы и контрагента

- Хронологический порядок записи

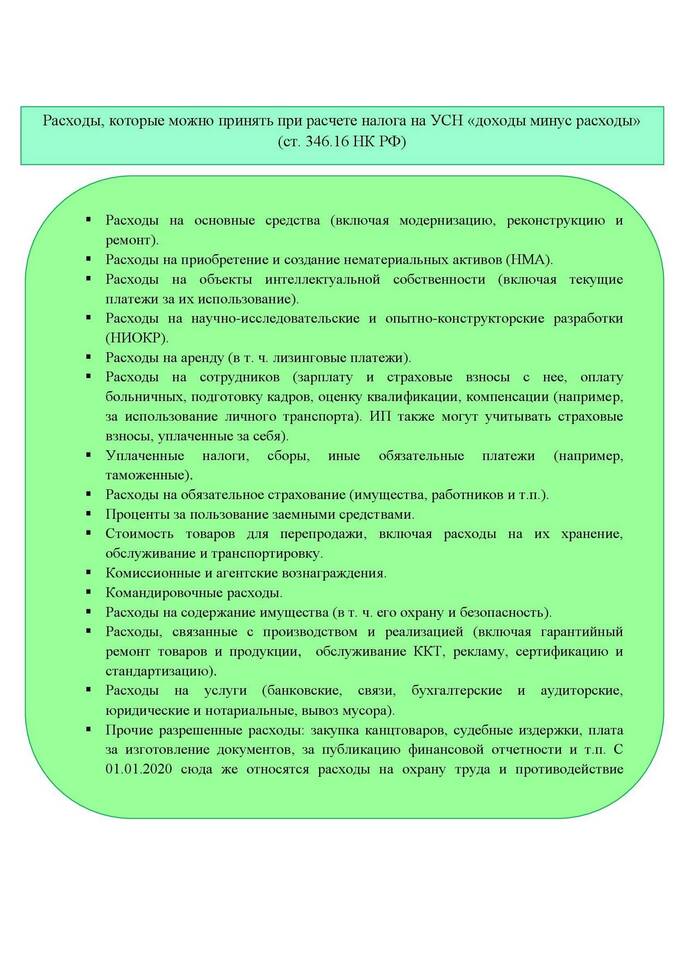

Учет расходов по услугам

| Тип услуги | Условия признания расхода |

| Аренда | Наличие договора и акта приема-передачи |

| Коммунальные | Оплата подтверждена платежным документом |

| Консультационные | Акт оказания услуг и оплата |

Требования к расходам на УСН

- Экономическое обоснование

- Документальное подтверждение

- Оплата через банк или кассу

- Связь с деятельностью, направленной на доход

Отражение в налоговой декларации

- Раздел 2.1 для УСН "Доходы"

- Раздел 2.2 для УСН "Доходы минус расходы"

- Указание суммы доходов от услуг

- Отражение учитываемых расходов (для УСН 15%)

- Расчет налоговой базы и суммы налога

Правильное отражение услуг в учете при УСН позволяет минимизировать налоговые риски и точно рассчитывать обязательные платежи.