| Договор ГПХ | Соглашение на выполнение конкретной работы или оказание услуг между заказчиком и исполнителем |

| Самозанятость | Особый налоговый статус для физических лиц, оказывающих услуги без образования юрлица |

- Регулирование: ГПХ - Гражданский кодекс РФ, самозанятость - Налоговый кодекс РФ

- Статус исполнителя: По ГПХ - физическое лицо, самозанятый - особый налоговый статус

- Обязательность регистрации: Для самозанятых обязательна, для ГПХ - нет

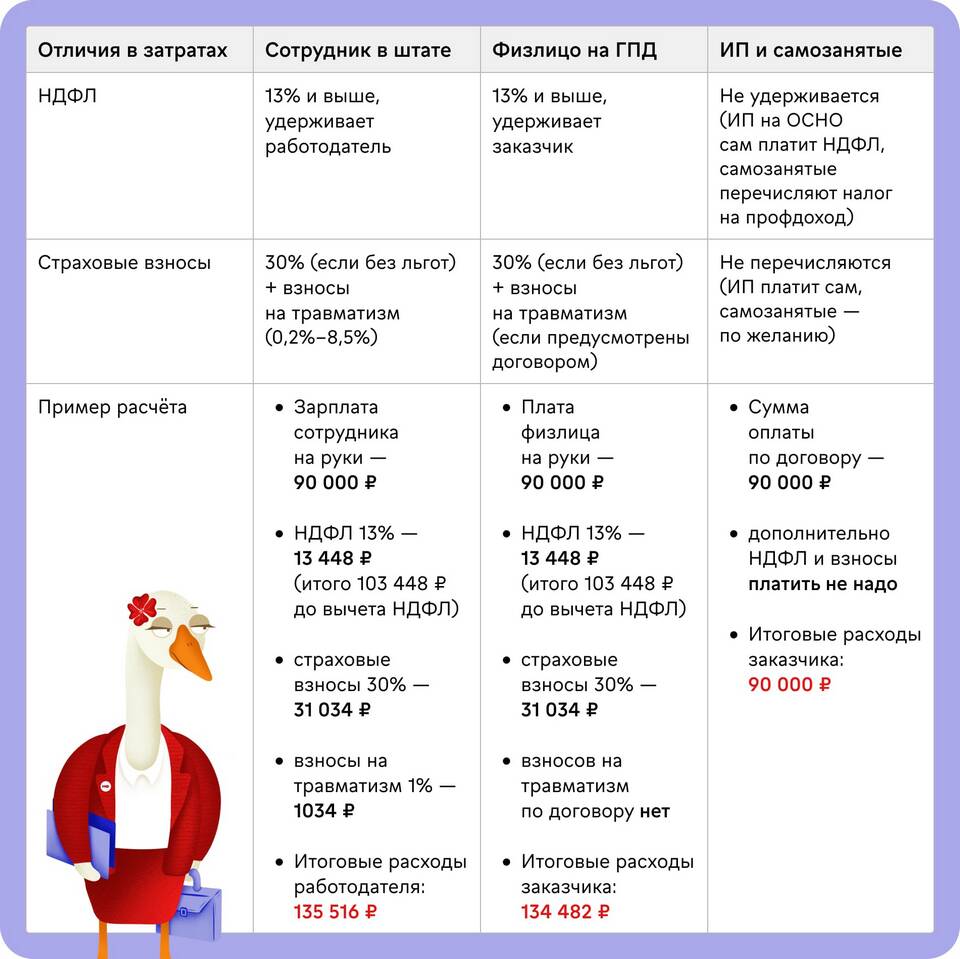

| Аспект | Договор ГПХ | Самозанятый |

| НДФЛ | 13% (удерживает заказчик) | 4-6% (платит самозанятый) |

| Страховые взносы | Обязательные (если предусмотрено договором) | Добровольные |

| НДС | Может применяться | Не применяется |

- ГПХ:

- Плюсы: возможность работать без регистрации

- Минусы: высокие налоги, зависимость от заказчика

- Самозанятость:

- Плюсы: низкие налоги, гибкость

- Минусы: ограничение по доходу (до 2.4 млн руб/год)

- ГПХ:

- Ответственность за налоги лежит на заказчике

- Риск переквалификации в трудовой договор

- Самозанятый:

- Минимальная ответственность

- Нет риска переквалификации

| Критерий | Договор ГПХ | Самозанятость |

| Разовые работы | Да | Да |

| Регулярное сотрудничество | Рискованно | Оптимально |

| Высокий доход | Нет ограничений | Ограничение 2.4 млн руб/год |

Выбор между договором ГПХ и статусом самозанятого зависит от конкретной ситуации. Для разовых работ с высоким доходом может подойти ГПХ, тогда как для регулярной деятельности с умеренным заработком более выгоден статус самозанятого. Перед принятием решения рекомендуется проконсультироваться с налоговым специалистом.