Фрилансеры в России обязаны платить налоги с полученных доходов. Рассмотрим особенности налогообложения для самозанятых специалистов.

Содержание

Системы налогообложения для фрилансеров

| Система | Ставка | Условия |

| Налог на профессиональный доход (НПД) | 4-6% | Доход до 2.4 млн руб. в год |

| Упрощенная система (УСН) | 6% (доходы) или 15% (доходы-расходы) | До 200 млн руб. в год |

| Общая система (ОСНО) | 13% НДФЛ + 20% НДС | Для крупных проектов |

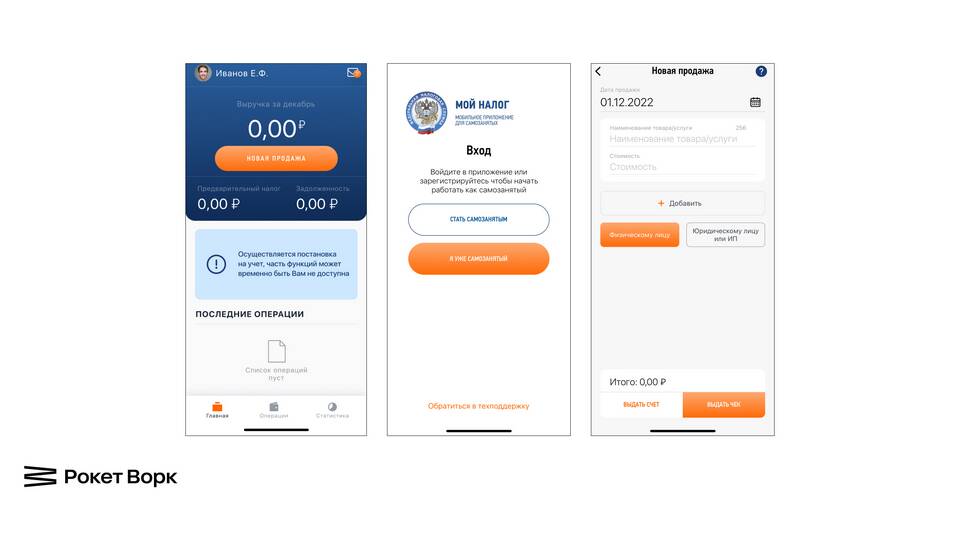

Как платить налоги фрилансеру

Для самозанятых (НПД)

- Зарегистрируйтесь в приложении "Мой налог"

- Указывайте каждый полученный платеж

- Принимайте платежи с отметкой "От самозанятого"

- Налог рассчитывается автоматически

- Оплачивайте налог до 25 числа следующего месяца

Для ИП на УСН

- Зарегистрируйте ИП в налоговой

- Выберите объект налогообложения (доходы или доходы-расходы)

- Ведите учет доходов (и расходов)

- Платите авансовые платежи (до 25 числа месяца после квартала)

- Подавайте декларацию до 30 апреля

Сравнение систем для фрилансеров

| Параметр | НПД | УСН 6% |

| Максимальный доход | 2.4 млн руб./год | 200 млн руб./год |

| Отчетность | Нет | Декларация 1 раз в год |

| Страховые взносы | Добровольные | Обязательные (40 874 руб./год) |

Что нужно учитывать

- При доходах от физлиц можно работать без ИП

- С юрлицами лучше работать как ИП

- Самозанятые не могут нанимать сотрудников

- ИП может уменьшать налог на страховые взносы

Важные нюансы

- Храните договоры и акты выполненных работ

- Сохраняйте платежные документы 5 лет

- При переходе с НПД на УСН - уведомите налоговую

- За неуплату налогов - штраф 20-40% от суммы

Выбор системы налогообложения зависит от объема и источников доходов фрилансера. Самозанятость подходит для начинающих, ИП - для стабильно работающих специалистов.