Списание расходов за счет прибыли организации требует соблюдения норм налогового и бухгалтерского учета. Рассмотрим правовые основания и практические методы такого списания.

Содержание

Правовые основания для списания расходов

Нормативная база

- Глава 25 Налогового кодекса РФ

- ПБУ 10/99 "Расходы организации"

- Федеральный закон "О бухгалтерском учете" №402-ФЗ

Виды расходов, списываемых на прибыль

| Категория расходов | Условия списания |

| Производственные | Связанные с основной деятельностью |

| Коммерческие | На продажу продукции |

| Управленческие | На содержание аппарата управления |

Порядок списания расходов

Бухгалтерский учет

- Определите источник финансирования расходов

- Подготовьте первичные учетные документы

- Сформируйте бухгалтерские проводки

- Отнесите расходы на соответствующие счета

Налоговый учет

| Тип расхода | Счет списания |

| Материальные | 20, 23, 25, 26, 44 |

| Амортизация | 02 |

| Заработная плата | 70 |

Ограничения и особенности

Нормируемые расходы

- Представительские расходы

- Рекламные затраты

- Командировочные расходы

- Обучение персонала

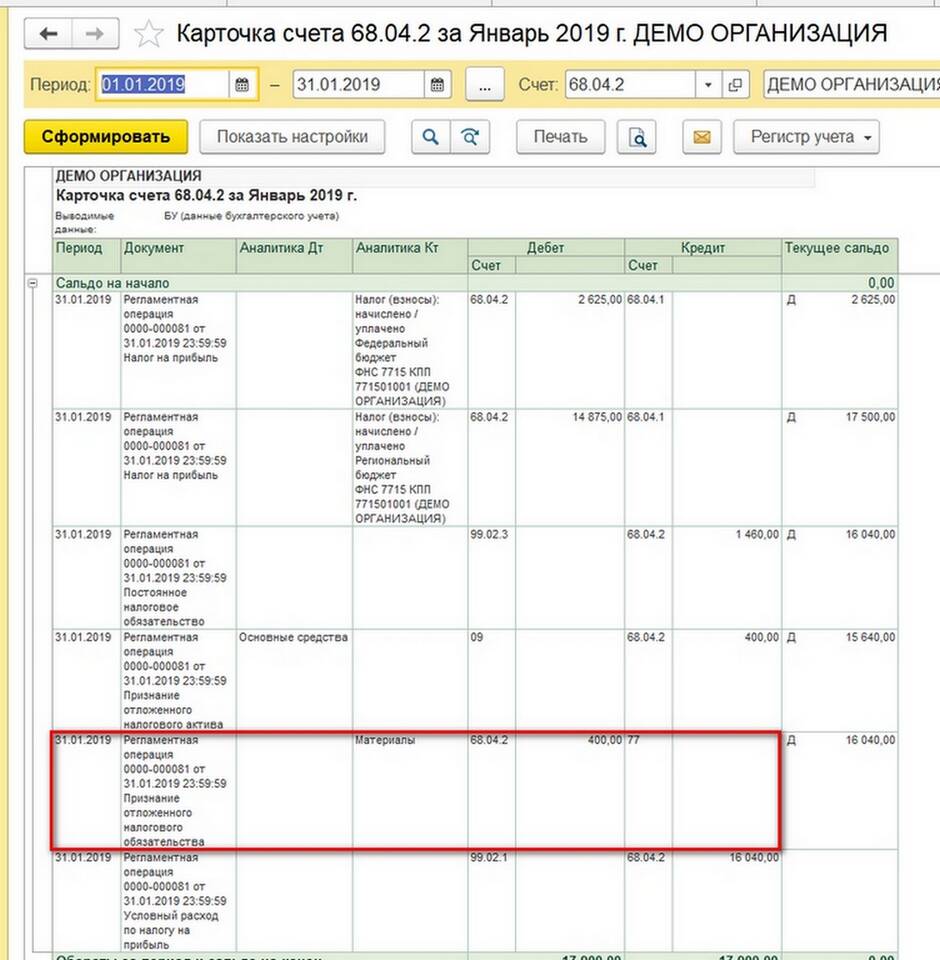

Проводки при списании

- Дт 20 (23, 25, 26, 44) Кт 10 (60, 70, 69, 76) - списание текущих расходов

- Дт 91-2 Кт 01 (04, 10) - списание за счет прочих расходов

- Дт 99 Кт 68 - начисление налога на прибыль

Контроль и документальное оформление

Необходимые документы

| Тип расхода | Подтверждающие документы |

| Материальные | Товарные накладные, акты |

| Услуги | Акты выполненных работ |

| Зарплата | Табели, расчетные ведомости |

Налоговые риски

- Необоснованное уменьшение налогооблагаемой базы

- Отказ в признании расходов при проверке

- Доначисление налогов и штрафов

Грамотное списание расходов за счет прибыли требует строгого соблюдения законодательства и правильного документального оформления всех операций.