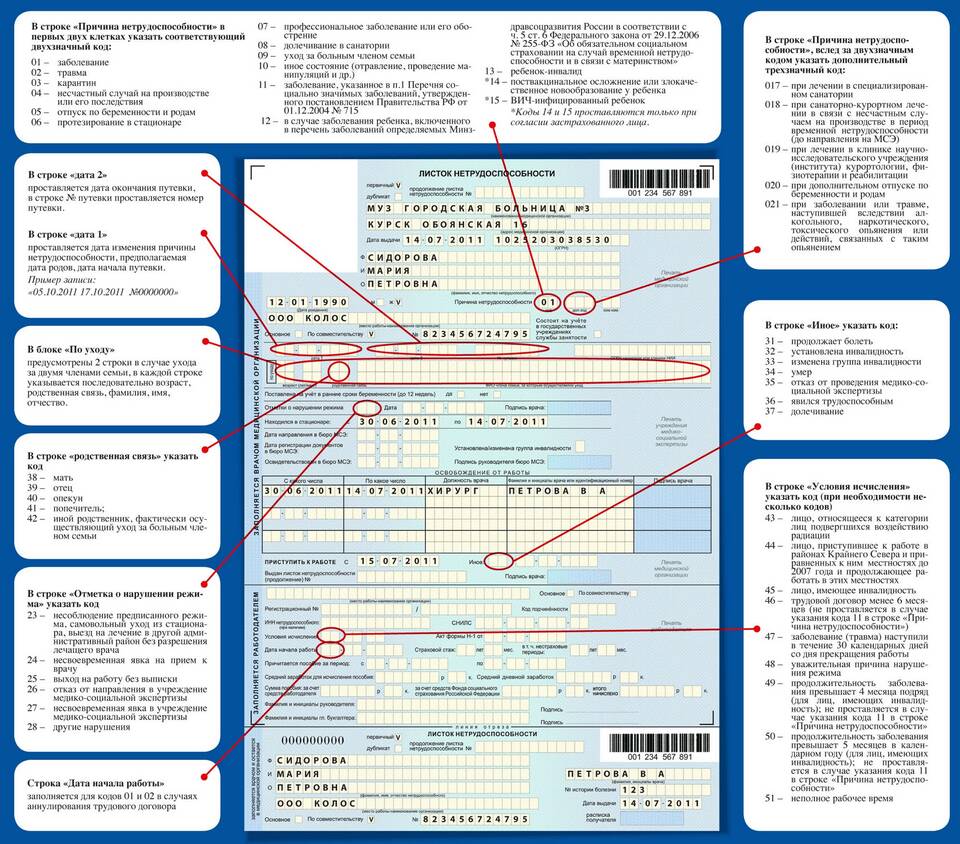

| Нормативный акт | Положение |

| Налоговый кодекс РФ | Статья 217 - о налогообложении пособий |

| Федеральный закон №255-ФЗ | О пособиях по временной нетрудоспособности |

| Трудовой кодекс РФ | Статус выплат по болезни |

- НДФЛ (налог на доходы физических лиц) - 13%

- Страховые взносы (в отдельных случаях)

- Обязательные пенсионные отчисления

- Правовой статус выплат как дохода физического лица

- Принцип всеобщности налогообложения

- Финансирование системы социального страхования

- Соблюдение равенства налоговой нагрузки

| Вид пособия | Основание |

| По беременности и родам | Освобождены от НДФЛ |

| При производственной травме | Не облагаются по специальным нормам |

| Доплаты до среднего заработка | Облагаются в общем порядке |

- Налоговая база - вся сумма пособия

- Ставка НДФЛ - стандартные 13%

- Срок перечисления - не позднее дня выплаты

- Отчетность - справка 2-НДФЛ

- Сравнить сумму начисления и выплаты

- Запросить расчет у работодателя

- Проверить отражение в личном кабинете ФНС

- Сверить с законодательными нормами

| Ошибка | Последствие |

| Неудержание налога | Штрафы для работодателя |

| Излишнее удержание | Возврат переплаты работнику |

| Неперечисление в бюджет | Пени и штрафные санкции |

Налогообложение пособий по временной нетрудоспособности соответствует общим принципам налоговой системы России. Удержание НДФЛ с больничных листов является обязательным требованием законодательства, за исключением специально оговоренных случаев. Работодатели должны строго соблюдать порядок расчета и перечисления налогов с таких выплат.